Дата публикации: 3.10.2019 11:20

Обновлено: 11.11.2024 15:32

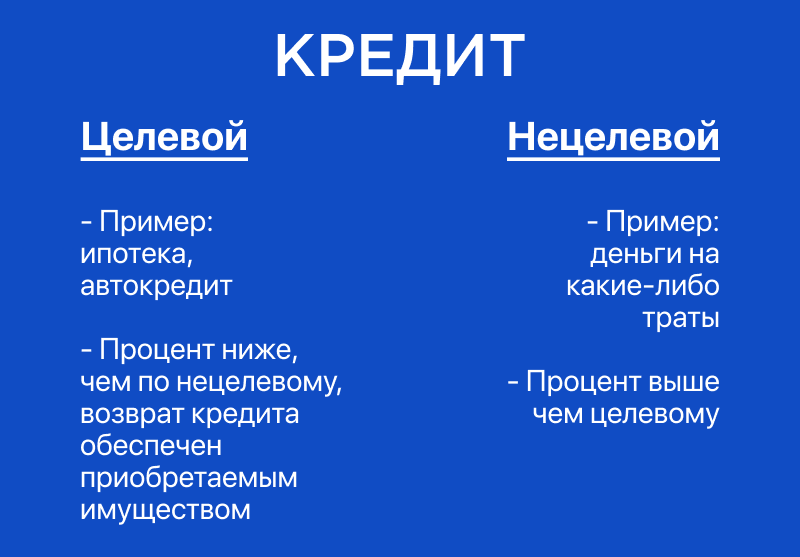

В чем разница целевого и нецелевого кредита и почему процент по нецелевому кредиту выше?

Мы расскажем Вам о том, что такое банковский кредит, какие бывают разновидности банковского кредита и как пользоваться этим инструментом максимально выгодно для себя.

Давайте сначала разберемся с тем, что же вообще такое банковский кредит и как это работает. Все предельно просто, мы хотим реализовать какую-то свою финансовую цель - это может быть квартира, это может быть машина или какая-то другая материальная вещь, но нам не хватает на неё денег для того, чтобы купить и мы идем в банк и берем у него деньги. Берем эти деньги в кредит и банк берет с нас процент за то, что мы используем его деньги для осуществления желаемой покупки.

Какие виды кредитов существуют?

Существуют две основные классификации кредитов. Во-первых кредит бывает целевым и нецелевым, во-вторых кредит бывает потребительским и экспресс. В этой статье мы разберем разницу между целевым и нецелевым кредитом и ответим на самый главный вопрос - почему процент по нецелевому кредиту выше чем по целевому?

Что такое целевой кредит?

Названия кредитов на самом деле говорят сами за себя. Целевой кредит это та сумма денег, которую мы берем в банке на приобретение какой-то конкретной и понятной для банка вещи. Самым распространенным видом целевого кредитования в Казахстане является ипотека, то есть приобретение квартиры. Вторым наиболее распространенным видом целевого кредита является автокредит. Когда мы покупаем какую-то вещь, в данном случае именно автомобиль в банке за его деньги и платим ему за это процент.

Процент по целевому кредиту как правило не очень большой и этом есть очень понятное и разумное объяснение. Дело в том, что когда мы берем деньги у банка на приобретение какой-то конкретной и очень понятной для банка вещи, банку гораздо проще принять решение о том будем выдавать вам кредит или нет. Дело в том, что в случае если мы не сможем вдруг заплатить банку деньги по нашему кредиту банк может сделать очень простую вещь просто взять и забрать нашу покупку к себе обратно. Забрать ее себе, продать и тем самым компенсировать свои потери денег, которые они понесли в результате нашей недобросовестности. Именно поэтому как правило банки предлагают гораздо меньше процент по целевому кредиту по сравнению нецелевым кредитом.

Что такое нецелевой кредит?

Когда мы берём в банке нецелевой кредит, по сути дела мы не информируем банк зачем нам нужны эти деньги. Мы просто берем их и приобретаем ту вещь которую хотим, но банк об этом не знает.

Почему процент по нецелевому кредиту выше чем по целевому?

Дело в том что банк не может быть уверен, что сможет в случае чего компенсировать свои финансовые потери. Банк не знает, что конкретно мы покупаем, а самое главное он не знает будет ли эта вещь стоить какие-то деньги для того, чтобы в случае чего ее продать и компенсировать свои потери. Именно поэтому за свои большие риски банк хочет получать больше вознаграждения, то есть больше процентов.

Итог

Итак, давайте подведем итоги нашему сравнению целевого и нецелевого кредита. Во-первых, как мы уже сказали, если сравнивать целевой и нецелевой кредит по объему процентной ставки, то она всегда по целевому кредиту ниже чем под нецелевому. Иными словами за целевой кредит мы будем платить меньше процент чем за нецелевой кредит. Во-вторых стоит сказать, что для целевого кредита характерно накопление на какую-то конкретную цель. Приобретение какой-то конкретной цели, которая кроме того обладает высокой стоимостью и которая в случае чего может быть использована банком как залог, то есть продано и за счет этого компенсировано, по тем финансовым потерям, которые банк понес в результате нашей недобросовестности.

В случае нецелевым кредитом такого понятия, как цель, как какая-то материальная вещь в принципе нет и банк просто дает нам деньги.

И наконец третьем различием целевого и нецелевого кредита является то, что процедура оформления целевого кредита как правило чуть-чуть более сложна, чем процедура нецелевого. Связано это прежде всего с тем, что при целевом кредитовании вы подписываете не только кредитный договор, но еще некоторые бумаги связанные с тем, что если вдруг вы не можете выплатить кредит банку, то соответственно ваше имущество идет как залог, то есть продается банком и за счет этого компенсируются его издержки и его финансовые потери.